2026年6月24日配资开户流程,来自上海浦东的岸迈生物-B第3次向港交所递交招股书,拟在香港主板上市,联席保荐人为中信证券、招银国际。

公司是研究癌症开发治疗的生物技术公司,2025年收入0.99亿元(同比下降78.50%),净亏损1.45亿元,毛利率87.67%。

LiveReport获悉,岸迈生物科技有限公司(简称“岸迈生物-B”)于2026年6月24日向港交所递交上市申请。

公司是一家处于临床阶段的生物技术公司,专注于开发治疗各类癌症和自身免疫性疾病的双特异性抗体疗法。公司致力于利用其专有的双抗平台和CD3结合域库技术,发现、开发及商业化双特异性抗体和T细胞衔接器,为癌症和自身免疫性疾病患者提供创新疗法。

公司产品主要应用于肿瘤学(结直肠癌、多发性骨髓瘤、淋巴瘤等)和自身免疫性疾病(系统性红斑狼疮、重症肌无力等)领域:

核心产品EMB-01 (EGFR/cMET):四价双特异性抗体,用于治疗转移性结直肠癌,目前处于II期临床开发阶段。

关键产品EMB-06 (BCMA/CD3):T细胞衔接器,用于治疗复发/难治性多发性骨髓瘤及自身免疫性疾病。

关键产品EMB-07 (ROR1/CD3):T细胞衔接器,用于治疗淋巴瘤及实体瘤。

关键产品EMB-15 (ALPP(G)/CD3):T细胞衔接器,用于治疗实体瘤,已获IND批准。

临床前管线:包括EM1033 (CD228/CD3)、EM1034 (LY6G6D/CD3)、EM1039及EM1042等多款T细胞衔接器候选药物。

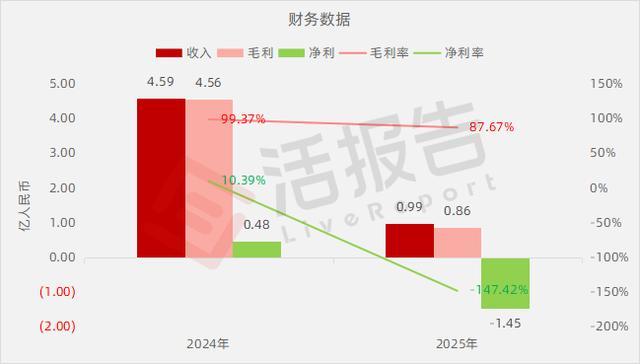

财务业绩

截至2025年12月31日止2个年度:

收入分别约为人民币4.59亿、0.99亿,2025年同比-78.50%;

毛利分别约为人民币4.56亿、0.86亿,2025年同比-81.03%;

净利分别约为人民币0.48亿、-1.45亿,2025年由盈利转亏损;

毛利率分别约为99.37%、87.67%;

净利率分别约为10.39%、-147.42%。

截至2025年底,公司年度经营现金流约-0.95亿元,账上现金约2.90亿元。

行业概况

根据弗若斯特沙利文(Frost & Sullivan)的报告,自2021年至2025年,全球肿瘤市场由1,817亿美元扩张至2,782亿美元,该期间的年复合增长率为11.2%。全球肿瘤市场预计到2030年将达到4,356亿美元,2025年至2030年的年复合增长率为9.4%,并预计到2035年将达到6,830亿美元,2030年至2035年的年复合增长率为9.4%。

全球双特异性抗体市场规模由2021年的38亿美元增至2025年的172亿美元,年复合增长率为45.9%,预计2030年将达781亿美元(2025-2030年CAGR为35.3%)。中国市场增速更快,2021年至2025年CAGR达122.1%。

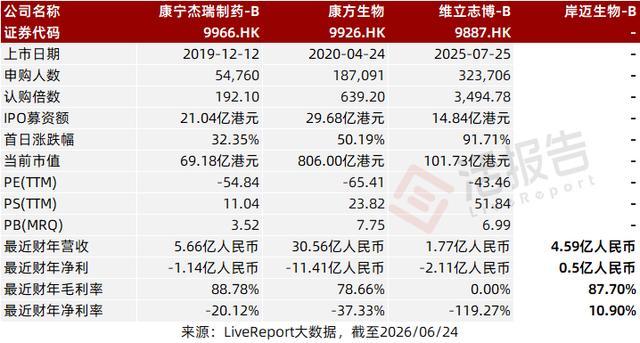

可比公司

同行业IPO可比公司:康宁杰瑞制药-B(9966.HK)、康方生物(9926.HK)、维立志博-B(9887.HK)。

董事高管

董事会由五名董事组成,包括一名执行董事、一名非执行董事及三名独立非执行董事。

主要股东

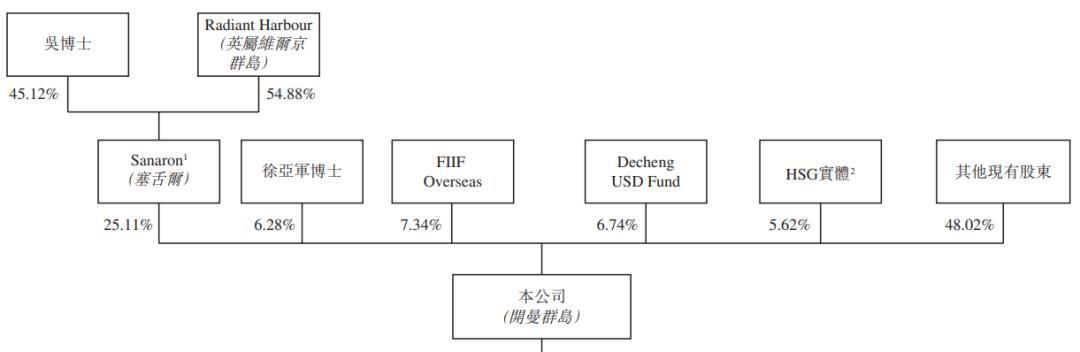

公司香港上市前的股东架构中,吴博士(创始人、董事长兼首席执行官)通过直接持股(45.12%)及通过其配偶金女士为实权持有人的JW Star Trust(间接持股54.88%)控制Sanaron,合共控制约25.11%投票权。

Sanaron:25.11%

徐亚军博士:6.28%

FIIFOverseas:7.34%

DechengUSD Fund:6.74%

HSG实体:5.62%

其他现有股东:48.02%

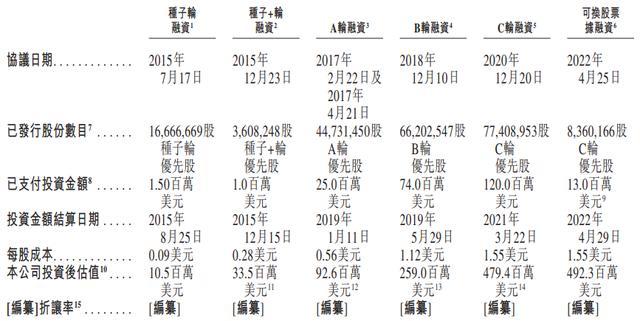

公司上市前经历了多轮融资,在2022年4月的可换股票据融资中,公司的投后估值约为4.92亿美元。

据LiveReport大数据统计,岸迈生物-B中介团队共计10家,其中保荐人2家,近10家保荐项目数据表现较好;公司律师共计3家,综合项目数据表现不足。整体而言中介团队历史数据表现中规中矩。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的配资开户流程,请于上述内容发布后的30天内进行。

实盘配资平台提示:文章来自网络,不代表本站观点。

- 上一篇:在线网上配资平台 长进光子换手率31.32% 营业部龙虎榜净卖出9442.05万元

- 下一篇:没有了

沪深京指数

热点资讯

推荐资讯